Post-Analysis :計算自己的 RSI

要改善自己的投資回報,除了學習各門各派的買賣技巧、嘗試在不同市場和利用各種工具去尋找機會,更重要的是訂立自己的買賣系統。第一步,自然是檢視自己的投資紀錄,因此本網有過好幾篇文章討論製作投資紀錄的小心得。

有了投資紀錄,我們便可以檢視自己的買賣,這是很痛苦的過程,因為大部份人都討厭承認自己的錯誤,也不敢坦誠面對自己的失誤。可是,No pain no gain,只要跨過心理關口,踏出第一步,很可能會豁然開朗,從而改善投資的策略。

下圖是我買賣 VVV 的 Post-Analysis:

圖中可見,Post-Analysis 令我發現:

- 是否選擇到正確的買入時機,還是在沒有道理的情況下買入?

時機取決你的買賣方法,如果你是 MM 派,則是否在 VCP Setup 好才買入,如果你是價值派,則是否在價值區內買入。 - 是否在正確的時候賣出?

正確賣出時機不是指股票在最高點賣出,而是是否在合理的時刻離場,即使是一筆蝕錢的買賣,如果能夠守住正常波幅,並在策略訂立的止蝕價離場,就是一個好的賣出。差的離場時刻可以是: - 不依照計劃,跌穿止蝕位仍然持有,最後股票跌至買入價的一半。(相信有些朋友在最近幾星期對此甚有共鳴)

- 價格突破止賺價,沒有特殊原因而期望價格爆升,亦沒有賣出一半鎖定盈利,最後價格回調並觸及原定止蝕位,從賺變蝕。

- 因為害怕正常波幅 (天真以為所有股票氣勢如雄的時候,會45度向上升),當股票回調少許的時候賣出,或者股票每升一格就把止蝕向上調一格,最後眼白白望見股票坐火箭大升 100%,但自己只捕捉到 2%。

- 交易是否過份頻繁?

把自己的買賣放在圖表,很容易可以驚訝自己原來是個賭徒。有些股票買賣的頻率可能密過食藥,這絕對和現時買股票手續費低有關。以 IB 為例,每次買賣只是一、兩蚊美元,密集交易不怕蝕手續費,可是買賣過份頻繁即是提高出錯的機會,也會因為很少的波幅而錯過了大飛躍。當然,如果密集交易是你的買賣策略,那麼這一點就另作別論。 - 當時的交易情緒?

一般建議 Post-Analysis 應該在交易後三個月才做,目的是抽離交易的情緒,就像檢視別人的交易去評論自己的成績。我在觀察兩三年前交易的時候,發現自己實在毫無章法,如果這種交易方式和情緒管理放在今個月的股市,應該已經破產。幸好那時是美股龍市,仍然有不錯的回報,可是如果有更成熟的策略,表現一定比當時好很多。

計算自己的 RSI

說到交易情緒和狀態,除了在圖表上研究自己的買賣模式,我也會在股票紀錄著手。我自己會運用 RSI 的概念,去理解自己現時的狀態。

RSI 是相對強弱指標,數字越高則越強,反之亦然。計算方法是

RSI = 100 - 100 / (1 + Average Gain / Average Loss))

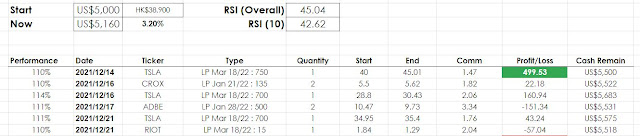

例如我最近開了一個期權倉,放了 $5,000 美元 "小賭怡情"。我會計算所有買賣的 RSI 和最近十個交易的 RSI,從而知道自己最近的狀態如何 (RSI (10) 低於 RSI Overall = 狀態低迷)、自己一直以來的策略是否有效 (RSI Overall 是否高於 50)。

現時我的 RSI (10) 只有 42.62 ,因為昨晚 TSLA 大跌,我做了一個 Put ,卻在它輕微反彈時 "震走了",最後眼巴巴看著它再跌,自己卻選對方向,損手爛腳。這也是 Mark Minervini 不買 Option 的其中一個原因:Spread 和 Premium 蠶食嚴重,風險計算複雜。

RSI 看自己狀態比單純去計算 Win / Loss 比例好,因為它直接計算賺蝕的金額,如果你每注賺 1 蚊,但輸的時候輸足 100蚊,RSI 只會長期低迷。上圖雖然有正回報,但 RSI 卻低於 50,即使不用逐項研究,都知道我目前買賣成績是贏粒糖,輸間廠了。

這就是 Post-Analysis 的重要,誠實面對自己,用數學去改善自己的投資表現。

留言

張貼留言