領展 (823) 見底和增持的迷思

領展 (823.HK) 是否見底、應否買入或增持,在散戶圈已討論了好幾個月,原因不外乎這支昔日股王跌完又跌,屢創新低,同時上一代股王匯豐 (005.HK) 更有步思捷 (330.HK) 後塵的趨勢。一方面大家覺得領展牢不可破,心郁郁買入增持,但有前車之鑑不敢輕舉妄動。這顯示大家根本覺得領是值得持有,否則就連是否見底的討論也不會發生,正如你會開 post 問莎莎 (178.HK) 是否見底嗎?

注意,這篇文章內容較長,來一個 TLDR;

我依然認為領展是值得中長線投資的股票,現時分段買入當儲錢,待市場回穩會有不錯的回報,唯需要注意投資組合比例。

******

業務組合

坊間對領展的討論從來是兩極:

淡友任何時候都說領展是沒落股王,是時代的受害者:

- 經濟好的時候說它固步自封食老本,街市和商場增長有限,靠拆骨和回購支撐大局;

- 經濟差的時候說它投資內地市場過多,過於進取,雖然仍然持有大量的民生商場和車位,但不斷擴張轉型,令人看淡前景;

- 反送中修例的時候說市場氣氛低迷,暴力事件影響所有商場業務,加上領展有原罪,是抗爭者的裝修首選;

- 武漢肺炎的時候說這是全球黑天鵝事件,任何公司都承受巨大打擊,領展只會進一步被打殘。

至於大友好則在任何時候都唱好,某個網站更隔日出文建議盡快增持,該網站的文章常被其他財金網站轉載,明顯是公關手段,其論點不外乎:

- 社會事件是短期,肺炎會有完結一日,股價將重回正軌。

- 領展有 2025 視野,加上財力雄厚,防守力高。

- 仍有大量民生業務,帶來穩定收入。

- 具進攻意識,積極開拓其他地區的市場。

這種公說公有理,婆說婆有理的論調,往往令投資者 (尤其新手或沒有時間研究的人) 無所適從,心猿意馬。如果把上述兩派的說法稍稍整理,大概也點出領展的業務組合,也就是我對領展看法的起點:

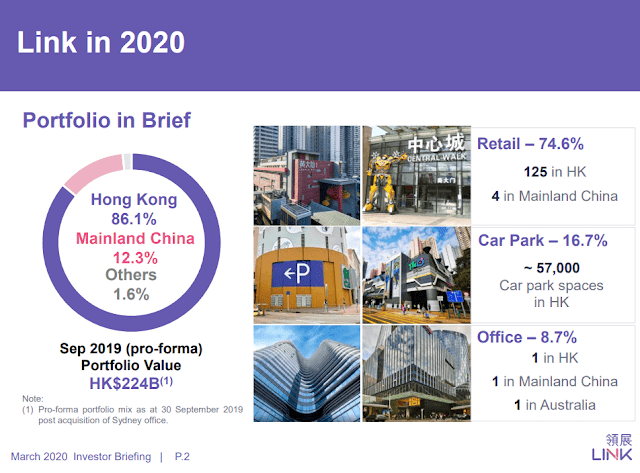

從 3月份領展的投資者簡報,可見其最新的業務組合:

上圖可見幾點:

- 香港市場仍佔近 90%

- 零售業務依然是主要收入來源

- 停車場業務超過 16%

- 最後是我認為領展最常被忽略的辦公室業務,已有近一成的比例

讓我們客觀地理解領展的組合,它的結構是相當全面,在購入非本地物業的時候,嘗試作出多元化的配置,減少把所有雞蛋放入同一個籃的風險。

即使在零售業務,它在本地有民生商場,有非民生的 TOP ,也有內地的商場業務,因此在反送中這類針對消費商場的事件,領展的民生場和內地場影響甚微。如果你在去年某些抗爭日路過黃大仙中心、TKO Gateway,你會見到人如潮湧,市民不是去抗爭,而是食早餐、買乾糧。

當然武漢肺炎導致全球關機,這隻黑天鵝的影響是極大的,以上在其簡報中亦清楚寫明:

故此,看領展要看三大階段,以武漢肺炎為分水嶺:

- 反送中事件或以前:領展是絕對優良的股票,應該越跌越買。

- 武漢肺炎期間:嚴重打擊中港澳的佈局達半年之久,如果情況持續,將會元氣大傷。

- 後肺炎時期:在疲弱的市場環境,國安法帶來甚麼影響?

未知的影響:國安法

領展有意從本地品牌變身國際集團,按之前的策略,要減少本地業務佔組合的影響力,目標內地和外地業務比例提升到 20% 左右,這需要資本去發展,換句話說它必須保持以下兩點:

- 穩定的租金收入:提現金流購買新物業、保持回購實力、支付股息

- 高評級:有助融資、發行債券

因此,國安法對領展的主要影響如下:

- 香港投資評級會否下降?這亦會影響領展自己的信貸評級。

- 領展會否被視為中資 (雖然大股東主要是外國基金),而在購買外國物業遭到阻撓?

- 香港獨立關稅地位被取消,商業活動減少,會否影響東九龍的商業圈發展? (The Quayside 是領展的辦公室業務考牌作)

- 本地民生受國安法震盪會有多大影響?

- 從中央角度,國安法施行穩定了港共施政,會否再次出手製造繁榮盛世?

領展透露正在物色澳洲、新加坡、日本、英國、大陸一線城市的物業,我認為下一項收購以新加坡和日本的機會較大,內地業務已達10%,在北上廣深都有物業,不急於再買內地物業。然而,它會購買甚麼的物業?對整體業務組合有何影響?我認為這是另一個重點。

王國龍的 Legacy - Vision 2025

從價值投資的角度,管理層是很重要的。正如很多人買建滔集團 (148.HK) 是因為主席張國榮,我睇好領展有 70% 是因為 CEO 王國龍。很多人說,王國龍退休後領展會否、能否繼續回購托股價嗎?到時候還有商場收租嗎?我卻認為 CEO 一職並非王國龍的領展終點,而是他會否成為領展董事局主席的考牌作,而且 2025 年王國龍也差不多應該要從 CEO 退下來。Vision 2025 怎樣算都是王國龍 Legacy,按此推斷,這是一個破斧沉舟的任務。

要成就 2025 的願景,每年達高個位數的增長,是為甚麼領展管理層不斷提出保資金、買物業的宣傳,設法把民生業務轉化為社會責任,一來可以減低傳媒對領展原罪的壓力,二來要把公司轉化為增長股,而非收息股,這暗示了想靠領展收股息的人要小心了。在上面提到穩定租金收入,我刻意把支付股息放到最後,我相信我的順序亦是管理層的 Priority,因此我絕對同意應該把領展當成增長股看待,而不再是收息股。

我非常建議投資者細閱這份簡報,觀察國安法對領展的影響。再次聲明,投資是個人的事,我認為領展現價很抵買,但不應佔個人投資組合 40% 以上。領展應對不確定環境的 Check List ,亦可以是我們評估它是否達標的成績表,例如若果疫情持續,甚至有新類型病毒、其信貸評級被下調等,都算是警號。

謝謝你的深入分析^^

回覆刪除